你的位置:配资门户网_在线配资炒股_股票配资门户 > 在线配资炒股 > 塔城股票配资公司 当下水电核电投资形势分析(下)

你的位置:配资门户网_在线配资炒股_股票配资门户 > 在线配资炒股 > 塔城股票配资公司 当下水电核电投资形势分析(下)

据Wind统计,截至2024年10月,已有超过60个城市表态支持国有企业收购存量商品房用作保障性住房,其中超过30个城市已经发布了具体细则和征集公告。福州快安龙津新苑、亭江三盛雅居乐·璞悦长滩,以及重庆佳寓光环店等项目则已顺利入市。

(原标题:当下水电核电投资形势分析(下))

在前面介绍了2025年水电核电大的经营环境,并以各类电源的现在估值与适应环境变化优势做了排序。正值岁尾,四只股票的全年2024年全年发电数据和业绩基本明朗,现结合上篇介绍2025年宏观形势,对四只股票进行2025年的业绩预期展。

之所以在当下做这样的分析预测,是因为现在很多数据可以预测,但还没有现成的数据公开发布,市场还处在一个比较混沌时期,随着信息陆续发布,个股股价或面临新的定位。先行进行分析预测,就是要提前测定个股的估值,锚定个股的预期价格,尤其是四只股票间股价合理比价,以便合理分配仓位及在个股间腾挪。

2024年重要发电量数据预期,长电2950亿度,桂冠水电305亿度,华水原有水电发电量950亿度,广核发电2270亿度。业绩方面,长电1.33元/股,桂冠0.36元/股,华水0.44元/股,广核0.22元/股。

2025年重点分析原有电站发电量和电价,然后考虑业绩增减因素,最后预测全年每股收益。

1、原有电站发电量部分

这里要对2024年发电量距正常发电水平做一个评估,以便预测来年的发电量和业绩。长电正常来水发电量在3200亿度,距平偏少250亿度;桂冠电力设计发电量380亿度左右,但是多年来桂冠电力360亿度已经是较高水准了,现设定正常来水发电量320亿度,距平偏少15亿度;华水原有水电正常来水发电在1000亿度,距平偏少50亿度;广核今年机组出力基本正常,大亚湾大修工期较长,发电量低于常年,广西4号机组全年发电,电量有所增加,距平偏少50亿度。

影响发电因素,水电简单就是来水,但也不简单,来水的变化实在是很难把握,总量不好预测,来水是否有利于发电也不好预测。大的方面看,今年可能进入弱拉尼娜年,对来年会有少许影响;降雨带北移是事实,但这个东西是缓慢变化的,前期影响已经反应在来水和发电上,不再另行考虑;年底蓄水长电、华水、桂冠都不错,以各水电不同蓄水情况,2025年发电量按正常或略偏少考虑。预期长电3150亿度,桂冠水电320亿度,华水原有水电1000亿度。

广核2025年没有机组停运等情况,2025年预期发电量2320亿度。

2、电价部分

2025年长电三葛低电价,不会涨也不会跌保持稳定;送广东、江浙会有压力,但会很有限;四川和云南规模很小,左右不了大局,总体会有压力大影响利润有限,对长电而言不是大问题。

华水问题主要体现澜上,广东市场电价格下行的话,超计划以上部分被动执行市场电价;另外云南的风光电电价,如果煤炭价格下行,火电将压制云南电价,市场化风光电电价将会受到影响。

桂冠电力广西水电基本是核准电价,变动可能性不大;风光电政府授权合约电价政策或有下调可能,好在不是市场化交易定价,降价幅度应该可控,加上总体规模不是很大,可以承受。

广核电价可以会比较大,看最后广东年度长协结果吧,按暂定的成本补偿机制的K值0.85计算,在0.43元以上基本没有影响,同比下降过大广核电价要受到影响。当然,核电作为支撑电源,在前些年没有少为地方贡献低价电,如果真的广核损失过大,政府也应该充分考虑才对,可以适当修正K值。总之,广核目前电价有很大的压力,尤其是今年的广东市场电搞到了270多亿度,后续要关注市场和政府政策落地情况。

3、变量及每股收益部分

2025年长电发电量有200亿度的增量,增加净利润32亿元;财务费用置换与负债减少,降低额度12亿元,增加净利润10亿元;乌白电价1000亿度发电量电价略有下降,减少净利润5亿元,合计增加净利润37亿元,每股收益增量0.15元,每股合计收益1.48元。三峡有7台机组折旧到期,折合2.5台年,减少折旧1.5亿元,同时有乌白机组所得税减免到期,两者互相冲抵。

华水原有电站发电量有50亿度的增量,增加净利润7亿元;托巴和硬梁包投产,增加净利润3.5亿元;澜上及新能部分电价下调,减少净利润按1亿元估算;合计增加净利润9.5亿元,每股收益增量0.05元,每股合计收益0.49元。华水有增发60亿元预案,按8元增发7.5亿股,股份总数187.5亿股,增发后每股收益0.47元。糯扎渡、龙开口机组折旧到期,同时澜上所得税优惠到期,两者互相冲抵;

桂冠电力水电发电量有15亿度增量,增加净利润2.4亿元;龙滩有3台机组折旧到期,折合1台年,由于龙滩的机组原值没有加入淹没补偿分摊,原值较三峡低,每台机组年折旧按0.4元计算,增加净利润0.34亿元;风电有80万千瓦机组投产,增加净利润0.8亿元,光伏装机及增发电量用于弥补合约电价下调,新能源整体增加净利润按0.8亿元计算,合计增加净利润3.54亿元,每股收益增量0.0449元,每股合计收益0.4元。桂冠有升船机项目没有确定,如果实施对盈利有些许影响,鉴于地方债压力,目前可能性不大。

中国广核发电量有50亿度增量,增加净利润6亿元;收购大股东机组,增加及利润10亿元;广东今年市场化电273亿度,如果电价下降2分,减少净利润4亿元,其他区域或许类似,暂按减少净利润1亿元考虑,电价影响净利润5元,合计增加净利润5亿元,每股收益增量0.01元,每股合计收益0.23元。

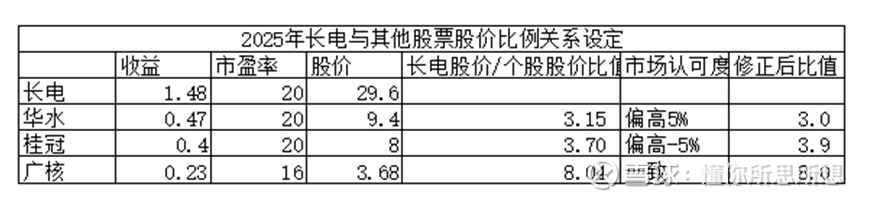

4、估值与股价比例关系

根据上面的预测,下表出给每只股票的估值,并计算出长电股价与其他股票股价的比例关系。

水电取20倍市盈率,核电取16倍市盈率,主要考虑核电机组折旧25年,与水电12-16年的折旧相比,折旧隐含利润差距较大;反应堆折旧40年,到期做延寿处理需要很大投入,或许可以达到80年,和水电大坝无投入使用100年差异更大;核电运行事件和事故还是比水电来水波动影响严重,从安全和真实利润角度,水电盈利能力高出核电,且相对稳定可靠。

水电中,近几年华水市场认可度很高,其与长电股价比例高取5%;桂冠虽然在正常发电量上已经给与低值,以对冲其来水不稳定性,但是市场认可程度和长电还是有差价,所以其与长电股价比例低取5%。

当然这些只是基于目前信息做出的判断,动态的还是要跟踪各公司面临的宏观形势变化塔城股票配资公司,及时了解公司的经营情况。

Powered by 配资门户网_在线配资炒股_股票配资门户 @2013-2022 RSS地图 HTML地图